امروزه گزارش اطلاعات مالی از ضروریات مدیریت است وجامع بودن، به روز بودن و قابل اتکا بودن این گزارش ها در امر مدیریت تصمیم گیری درست تر و موفق تر را بدنبال خواهد داشت .

به طور سنتی، یک سازمان و شرکت همواره به گزارش مالی و غیر مالی بر اساس دوره های سه ماهه و سالانه نیاز دارد؛ که امروزه با توجه به رشد سریع تکنولوژی و تغییرات بازار، این گزارش های دوره ای به سرعت از رده خارج می شوند.رقابت عالی در میان شرکت ها،تقاضا را برای اطلاعات به روز بیشترمی کند و مدیران را قادر می سازد تا به سرعت به فرصت ها و مشکلات پاسخ دهند.دراین میان وجود سیستم های یکپارچه و مدیران مطلع و فعال دراستفاده از این سیستم ها در پیشبرد اهداف سازمان بسیار موثر می باشند. در این پژوهش تاثیر قابل فهم بودن ، مربوط بودن، قابل اتکا بودن و قابل مقایسه بودن اطلاعات سیستم اطلاعات مالی به عنوان متغیرهای مستقل بر تصمیم گیری مدیران شهرداری تهران به عنوان متغیر وابسته سنجیده شده است. نتایج حاصل از این پژوهش می تواند وسیله ای براي شهرداریها در بهبود تصمیمگیری آنها مورداستفاده قرار گيرد. در نهایت در آزمون رتبه بندی شاخص مربوط بودن(318/0) بیشترین تاثیر را بر بهبود تصمیم گیری مدیران شهری دارد. همچنین شاخص قابل فهم بودن(332/0) در رتبه دوم، شاخص قابل مقایسه بودن(198/0) در رتبه سوم و شاخص قابل اتکا بودن(151/0) رتبه چهارم تاثیرگذاری را دارند.

سیستم اطلاعاتی مدیریت یک روش رسمی(وهم غیر رسمی)برای تهیه کردن و ارائه اطلاعات لازم، صحیح، مرتبط وبه هنگام مدیریت است تا به وسیله آن فرایند تصمیم گیری تسهیل شود و مدیران بتوانند فرایند برنامه ریزی، سازمان دهی، کنترل هماهنگ و وظایف عملیاتی را به شیوه های موثر انجام دهند. یکی از سیستمهای فرعی، سیستم اطلاعاتی مدیریت،سیستم اطلاعات حسابداری است.سیستم اطلاعات حسابداری وظیفه جمع آوری، پردازش، طبقه بندی و گزارشگری وقایع مالی را با هدف تهیه اطلاعات مربوط به ثبت رویدادها و تصمیم گیری برای استفاده کنندگان داخلی و خارجی یک سازمان عهده دار است.مدیران برای اداره فعالیت روزمره ، تدوین راهبردهای آینده و ارزیابی عملکرد گذشته به اطلاعات حسابداری نیاز دارند. بیشترتصمیماتی که در واحدهای تجاری-تولیدی اتخاذ میشود به نحوی به اطلاعات حسابداری وابسته است.

به منظورمیزان تولید نیاز است از میزان مواد و کار مستقیم در تولید محصولات آگاه شوند ، مدیران فروش و بازاریابی نیز باید از میزان و تاثیر برنامه های بازاریابی و ازدیاد فروش آگاه شوند. مدیران مالی برای ارزیابی سودآوری و گزارش وضعیت مالی به سهامداران ، اعتبار دهندگان و ارگانهای مشمول به اطلاعات حسابداری نیاز دارند.

اصولا حسابداری یک سیستم اطلاعاتی است و از انجا که بخش عمده تصمیمات مدیران را تصمیم گیری های اقتصادی و انتخاب راه کارهایی که بر حداکثر کردن سود ،حداقل نمودن هزینه و قیمت تمام شده منجر می شود تشکیل می دهد لذا اطلاعات و گزارشات حاصل از سیستم حسابداری دراین میان از اهمیت ویژه ای برخوردار است.

اهمیت هزینه ها، درآمد ها، حقوق، مزایا، دستمزد و قیمت های تمام شده خدمات سبب شده است که مدیران به اطلاعات مالی قابل فهم، مربوط ، قابل اتکا و قابل مقایسه نیاز داشته باشند. مدیران برای اخذ تصمیمات مناسب که در داخل سازمان باعث بالا رفتن کارآیی و در خارج باعث کسب موقعیت رقابتی می شود به اطلاعات مالی با کیفیت نیاز دارند . ارائه چنین اطلاعاتی با ابزارهای قدیمی ممکن نیست . سیستم اطلاعات مالی می تواند اطلاعات سودمند ، برای کمک به مدیریت در برنامه ریزی فعالیت ها ، اعمال کنترل ، تصمیم گیری مناسب در جهت تحقق اهداف سازمان و نهایتا کسب موقعیت برتر ارائه کند.

اهمیت و تاثیر گذاری گزارشهای قابل استخراج و ارائه از سیستم اطلاعاتی مالی موجب شده است که این سیستم بیشتر از سایر زیر سیستم های سیستم اطلاعات مدیریت برای مدیران مهم باشد و کنترل شود.

انجام حسابرسی داخلی و مستقل، نمونه های بارز دامنه کنترلها نسبت به کارکرد و اطمینان بخشی سیستم های اطلاعاتی مالی است. حسابداری مدیریت به عنوان بخش مهم سیستم اطلاعات مالی با کاربرد روشها و تکنیک های ویژه مانند کنترل جامع کیفیت حسابداری، سنجش مسئولیت ، مدیریت به موقع موجودیها و سیستم مدیریت هزینه می تواند جهت اتخاذ تصمیمات مناسب از سوی مدیران به کار گرفته شود .

جنبه دیگه اهمیت این تحقیق ، فعالیتهای شهرداری ها در حوزه های مختلف می باشد که باعث می شود با توجه به حجم بالای منابع مالی مورد نیاز، وسعت فعالیتها،ارائه اطلاعات با کیفیت ،سیستم اطلاعات مالی در زمینه قیمت تمام شده ، هزینه ها وسود و زیان پروژه ها وسرمایه گذاری، بسیارضروری باشد. متخصصان مالي ميتوانند با استفاده از پايگاه داده ها بعنوان مشاور براي مديريت جهت كنترل هزينه در برابر سود يا بعنوان ناظر عمل كنند و حسابداران در اين نقش جديد به اطلاعات ذخيره شده در پايگاه داده ها می توانند دست يابند(پیتر،1999)

در این مقاله سیستم اطلاعات مالی درارائه اطلاعات مورد نیاز مدیران و شهرداری تهران ارزیابی گردید.

در این مقاله تاثیر قابل فهم بودن ، مربوط بودن، قابل اتکا بودن و قابل مقایسه بودن اطلاعات سیستم اطلاعات مالی به عنوان متغیرهای مستقل بر تصمیم گیری مدیران شهرداری تهران به عنوان متغیر وابسته سنجیده شد.

اهداف اين پژوهش عبارتند از:

1- تعیین میزان تأثیر ویژگیهای سیستم اطلاعات بر بهبود تصمیمگیری مدیران شهرداری تهران

2- تعیین میزان تأثیرویژگی قابل فهم بودن اطلاعات سیستم اطلاعات مالی بربهبود تصمیمگیری مدیران.

3 – تعیین میزان تأثیر ویژگی مربوط بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیم گیری مدیران

4 – تعیین میزان تأثیر ویژگی قابل اتکا بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیم گیری مدیران

5 – تعیین میزان تأثیر ویژگی قابل مقایسه بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیم گیری مدیران.

نتایج حاصل از این پژوهش می تواند وسیله ای براي شهرداریها در بهبود تصمیمگیری آنها مورداستفاده قرار گيرد.

بيان فرضيه ها

فرضیه اصلی :

ویژگیهای سیستم اطلاعاتی مالی(حسابداری) بر بهبود تصمیم گیری مدیران شهرداری تهران تاثیر دارد.

فرضیات فرعی:

- ویژگی قابل فهم بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیم گیری مدیران شهرداری تهران تأثیر دارد.

ویژگی مربوط بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیم گیری مدیران شهرداری تهران تأثیر دارد.

- ویژگی قابل اتکا بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیم گیری مدیران شهرداری تهران تأثیردارد.

- ویژگی قابل مقایسه بودن اطلاعات سیستم اطلاعات مالی بربهبودتصمیم گیری مدیران شهرداری تهران تأثیردارد.

چگونگی تأثیر ویژگیهای سیستم حسابداری بر بهبود تصمیم گیری مدیران

بخش عمده اطلاعاتی که در سازمانها جهت تصمیمگیری مدیران مورد نیاز است، اطلاعات مالی است. بیشتر تصمیمهای مدیران را تصمیمگیریهای اقتصادی و انتخاب راه کارهایی که به حداکثر کردن سود، حداقل کردن هزینه و قیمت تمام شده منجر میشود، تشکیل میدهد. از آنجا که حسابداری در پی اندازهگیری و ارائه اطلاعات اقتصادی به استفادهکنندگان جهت قضاوت و تصمیمگیریهای آگاهانه است، آن را به عنوان یک سیستم اطلاعات میشناسیم، بنابراین برای موفقیت سازمانها با توجه به اهمیت و تأثیرگذاری گزارشهای قابل استخراج و ارائه سیستم اطلاعاتی مالی، مدیران در تصمیمگیریها به بهرهبرداری صحیح از اطلاعات با کیفیت این سیستم نیازمند میباشند. بنابراین حسابداری یک سیستم اطلاعاتی است و مدیران باید جهت تصمیمگیری بهتر، اطلاعات مناسب و با کیفیت را از تمام کانالهای رسمی و غیر رسمی بدست آورند

پیشینه پژوهش

اهم پژوهشهاي مرتبط با موضوع اين تحقيق در داخل و خارج كشور به شرح زير است:

اد در سال (2000) در پژوهشی با عنوان بکارگیری سیستم اطلاعات حسابداری به وسیله مدیران عملیاتی در حسابداری مدیریت به بررسی چگونگي تاثير ويژگيهاي سيستم اطلاعاتي بر داوري تصميمات استفادهكنندگان پرداختند نتایج این پژوهش حاکی از آن است که سيستمهاي اطلاعاتي حسابداري، اطلاعات اوليه تصميمگيري را فراهم میکنند.

ماک ( 2006) در پژوهشي با عنوان مفاهيم ارزش ساز اطلاعات حسابداري به بررسي ضرورت شناخت ارزش اطلاعات و اهمیت آموزش کارکنان در ارتباط با سیستمهای اطلاعات حسابداری و چگونگی جریان اطلاعات در سازمان و ارزیابی اطلاعات حاصله و بازخور مدل سیستمها پرداخته است. نتایج این پژوهش حاکی از آن است که به كارگيري سيستمهاي اطلاعاتي حسابداري نقش سازندهاي در كنترل، برنامه ريزي و تصميمگيريهاي مديريت ايفا میکند.

دیوید و همکاران (2005) در پژوهشی با عنوان یک چارچوب برای سیستمهای اطلاعاتی حسابداری، به بررسی این موضوع پرداخته که سیستم اطلاعات حسابداری باید به عنوان یک واسط و رابط عمل کند که از طریق آن سه متغیر مجزا، رفتار سازمانی را تحت تأثیر قرار دهند. سیستم اطلاعات حسابداری اطلاعاتی دربارۀ وقایع اقتصادی فراهم میکند و تصمیمگیرنده از آن در برنامهریزی، نظارت و کنترل سازمان استفاده میکند. طبق نظر آنها تصمصمگیری تابعی از سه متغیر 1)اهداف 2)مفاهیم 3)نمادها میباشد. نتایج این پژوهش حاکی از آن است که سیستم اطلاعات حسابداری باید بتواند اطلاعاتی فراهم کند که قابلیت فهم و مقایسهای بودن داشته باشد و استفاده کنندگان بتوانند با آن داده ها کار کنند و قادر باشند آنها را به مفاهیم اقتصادی مورد نیاز تبدیل کنند.

حاجیها و نبیونی(1392) بررسی تاثیر خصوصیات سیستم اطلاعات حسابداری بر عملکرد اين سیستم در شرايط تحلیل پذيری وظیفه بر اين اساس هدف اين تحقیق بررسی تاثیر خصوصیات سیستم اطلاعاتی حسابداری )شامل اطلاعات با دامنه وسیع و تجمیع يافته و به موقع( عملکرد آن ها در شرايطی که وظايف سازمانی تحلیل پذير است، می باشد. نمونه تحقیق

شامل 221 پرسشنامه دريافت شده از مديران مالی و عملیاتی شرکتهای پذيرفته شده در بورس اوراق بهادار تهران است. اين تحقیق ترکیبی از روش کتابخانه ای و میدانی می باشد. برای گردآوری داده های اين پژوهش از 16 پرسش در قالب پرسشنامه استفاده شده است. نتايج تحقیق بر اساس رگرسیون چند متغیره نشان داد که در شرايط تحلیل پذيری وظیفه، ارائه اطلاعات با دامنه وسیع و تجمیع يافته توسط سیستم اطلاعاتی، رضايت مديران از عملکرد سیستم های اطلاعاتی حسابداری را افزايش می دهد.

پیپر و همکاران ) 2003 (، اثر عدم قطعیت تمرکززدايی و خصوصیات AIS را روی عملکردAIS مورد مطالعه قراردادند. اين مطالعه به صورت پرسشنامه ای در تايوان انجام شد و پاسخ دهندگان 126 مدير بودند. نتايج مطالعه نشان داد که اطلاعات با دامنه وسیع باعث ارتقا رضايت مديران مالی و عملیاتی و در نتیجه عملکردAIS در يک موقعیت با تنوع وظیفه بالا می شود. در يک سازمان شديدا غیر متمرکز، اطلاعات بهنگام، با دامنه وسیع و تجمیعی باعث بالا رفتن رضايت مديران مالی و عملیاتی می گردد.

دستگیر و جمشیدیان (1382) در پژوهشی با عنوان بررسی تأثیر ویژگیهای سیستم اطلاعات حسابداری بر بهبود تصمیمگیری مدیران: مورد گروه بهمن، به بررسی میزان تأثیر سیستم اطلاعات حسابداری بر بهبود تصمیمگیری مدیریت پرداختند. راز دستیابی به اهداف سازمان در شرایط پیچیده و دشوار محیطی، تصمیمگیری صحیح و عقلایی است. در این راستا، سیستم اطلاعات حسابداری به عنوان یکی از منابع تأمینکننده اطلاعات جهت تصمیمگیری مدیران دارای اهمیت ویژهای است. نتایج این پژوهش بیانگر آن است که سیستم اطلاعات حسابداری بر بهبود تصمیمگیری مدیریت تأثیر دارد. نتایج حاصل از بررسی وضعیت موجود سیستم اطلاعات حسابداری گروه بهمن نشان داد این سیستم اطلاعات مورد نیاز مدیران را جهت تصمیمگیری فراهم نساخته است. به طور کلی نتایج نشان میدهد بین وضعیت موجود و مطلوب سیستم اطلاعات حسابداری گروه بهمن تفاوت وجود دارد.

دستگیر و غالبی (1389) در پژوهشی با عنوان ارزیابی ویژگیهای کیفی سیستم اطلاعاتی حسابداری (مطالعه موردی: شرکت پتروشیمی بندر امام)، به بررسی این مسئله که آیا سیستم حسابداری موجود در شرکت پتروشیمی بندر امام اطلاعات مورد نیاز را جهت تصمیم گیری مدیران فراهم میکند، پرداختند. امروزه به جرأت میتوان گفت که هر تصمیم مدیران، آثار و نتایج مالی در پی داشته و به همین جهت مدیران برای اخذ هر تصمیم به اطلاعات مالی نیازمند است. وظیفه تهیه این اطلاعات و پردازش آنها به سیستمهای اطلاعاتی حسابداری است. نتیجه حاصل از پژوهش گویای آن بود که سیستم حسابداری پتروشیمی بندر امام ویژگیهای کیفی سیستم اطلاعاتی را در بر دارد.

بهرامفر و رسولي 1380 در پژوهشی به ويژگي هاي كيفي اطلاعات حسا بداري و نقش آن پرداخته اند.بطوريكه ارتباط بين ويژگي هاي كيفي اطلاعات حسابداري و تصميم گيري بررسي شده است كه هدف از آن كمك به مديريت بوده است وبه این نتیجه رسیدندکه چنانچه اطلاعات حسابداري كيفيت لازم را نداشته باشند نمی تواند در تصميمات موثر باشد.

روش تحقیق

روش تحقیق این پژوهش از نوع توصیفی-پیمایشی هست. زیرا در این پژوهش به بررسی و توصیف تأثیر ویژگی سیستم اطلاعاتی مالی در بهبود تصمیمگیری مدیران شهرداری تهران میپردازد. برای تائید یا رد فرضیات ،اطلاعات موردنیاز با استفاده از پرسشنامه جمعآوری و سپس با تجزیهوتحلیل اطلاعات به دست آمده ، صحتوسقم فرضیات تحقیق آزمون میگردد.

جامعه آماري

در هر پژوهش، ماهیت آن پژوهش تبیین کننده دامنه جامعه میباشد. جامعه آماری این تحقیق شامل معاونت مالی شهرداران، رئیس حسابدری، رئیس بودجه مناطق مختلف شهرداری تهران است که در سال 1393 فعالیت داشتهاند.

حجم نمونه

برای انتخاب نمونه از روش نمونهگیری خوشهای دو مرحلهای به صورت زیر استفاده شده است. با توجه به مشخص بودن مشخصات کامل و منطقه جغرافیایی شهرداریهای مناطق 22 گانه، در تمام شهرداریهای 22منطقه تهران، تعداد 3 پرسشنامه در بین مدیران مالی (یک معاون مالی ، یک رییس حسابداری، یک رییس بودجه) توزیع گردید. پس از بازگشت و بازبینی پرسشنامهها از 66 پرسشنامه ارسالی 58 مورد تکمیل و مورد استفاده قرار گرفت. بنابراین تحلیل و بررسی فرضیهها بر روی همین تعداد از پرسشنامه صورت گرفت.

روش جمع آوري اطلاعات

در اين تحقيق از دو روش مطالعات نظری (کتابخانه ای) و روش مطالعات میدانی(پرسشنامه)براي گردآوري اطلاعات استفادهشده است:

در روش مطالعات نظري و کتابخانهای با مراجعه به منابع کتابخانهاي شامل کتاب، مجلات هفتگي و ماهانه، انتشارات مراکز تحقيقاتي و پژوهشي (نظير انتشارات سازمان حسابرسي)، سازمانها و نهادهاي آموزشي و جستجو در پایگاههای الکترونيکي و اطلاعات از قبيل اينترنت و … موردمطالعه و بررسي قرار گرفت.

در روش میدانی براي گردآوري اطلاعات، از پرسشنامه استفاده گرديد.

بهمنظور بررسي و تجزیه و تحلیل متغيرهاي مربوط به تحقيق که در ادبيات تحقيق موردبحث قرارگرفته و درنهايت سنجش ایدههای جامعه آماري درارتباط با ميزان تأثیر ویژگی سیستم اطلاعات مالی در بهبود تصمیمگیری مدیران شهرداری تهران،پرسشنامهاي حاوي سؤالاتي دراين زمينه،تهيه وبين آنها توزيع گرديد.

سؤالات پرسشنامه در قالب دو بخش ارائه گرديده است.

در بخش اول: در مورد نوع مديريت و میزان تحصيلات مديران سؤال شده است.

در بخش دوم: ميزان استفاده و تاثیر هر يک از ویژگی سیستم اطلاعاتی در بهبود تصمیمگیری مدیران سؤال گرديده است.

سنجش روايي و پایایی پرسشنامه

در تحقیق حاضر، با رجوع به نظر متخصصان و اساتید از روایی ابزار اندازهگیری، در سنجش متغیرهای تحقیق اطمینان حاصل شده است.

براي بررسي پايايي قبل از جمع آوري نمونه اصلي يك پيش نمونه به حجم مناسب جمع آوري ميشود و پايايي سوالات پرسشنامه توسط اطلاعات جمعآوري شده از نمونه مورد بررسي قرار ميگيرد. برای بررسی پایایی پرسشنامه از یک نمونه اوليه با حجم 20 استفاده شده است.در جدول زیر ضريب آلفاي كرونباخ محاسبه شده است.

جدول 1) جدول مقادیر آلفای کرونباخ برای شاخصهای پژوهش

شاخص | شماره سوالات | آلفای کارونباخ |

مربوط بودن | 1 تا 3 | 0.708 |

قابل اتکا بودن | 4 تا 7 | 0.883 |

قابل فهم بودن | 8 تا 10 | 0.812 |

قابل مقایسه بودن | 11 تا 13 | 0.739 |

پایایی برای کل سوالات پرسشنامه | 0.823 | |

همان طور که از دادههای جدول بالا مشخص است ميزان ضرايب آلفاي كرونباخ محاسبه شده در تمامی موارد بزرگتر از 7/0 است كه از اعتبار بالاي پرسشنامه حكايت دارد.

ویژگی جمعیت شناختی نمونه آماري

در این بخش ویژگیهای جمعیت شناختی نمونه آماري تشریح میشوند.

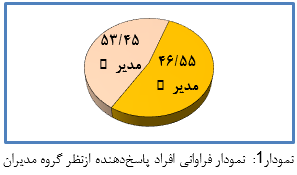

جدول2) توزیع فراوانی افراد پاسخدهنده ازنظر گروه مدیران

گروه مدیران | فراوانی | درصد فراوانی |

مدیر مالی | 31 | 53.45 |

مدیر اجرایی | 27 | 46.55 |

جمع کل | 58 | 100 |

همانطور که از دادههای جدول 2 مشخص است، 45/53% افراد پاسخدهنده مدیر مالی و 55/46% آنها مدیر اجرایی هستند.

میزان تحصیلات

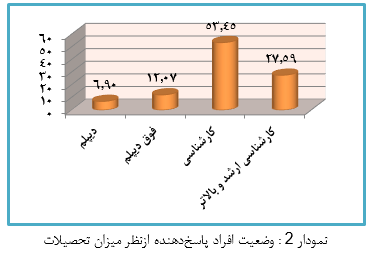

جدول 3: توزیع فراوانی افراد پاسخدهنده ازنظر میزان تحصیلات

میزان تحصیلات | فراوانی | درصد فراوانی | درصد تجمعی |

دیپلم | 4 | 6.90 | 6.90 |

فوقدیپلم | 7 | 12.07 | 18.97 |

کارشناسی | 31 | 53.45 | 72.41 |

کارشناسی ارشد و بالاتر | 16 | 27.59 | 100 |

جمع کل | 58 | 100 |

|

همانطور که از دادههای جدول 3 مشخص است، میزان تحصیلات اکثر افراد پاسخدهنده (45/53%) کارشناسی و کمترین آنها(9/6%) دیپلم است.

در این قسمت توزیع فراوانی متغیرهای پژوهش و سوا لات مربوط به آنها به همراه میانگین و انحراف معیار آنها آورده شده است.

شاخص مربوط بودن

شاخص مربوط بودن توسط 3 سؤال در پرسشنامه اندازهگیری شده است. توزیع فراوانی پاسخهای دادهشده به این 3 سؤال در جدول آورده شده است.

جدول4) توزیع فراوانی/ درصد مؤلفههای شاخص مربوط بودن

گویه | فراوانی/درصد | خیلی كم | کم | متوسط | زیاد | خيلي زیاد | ميانگين | انحراف معيار |

واضح و روشن بودن اطلاعات مالی | فراوانی | 4 | 8 | 31 | 8 | 7 | 3.103 | 1.02 |

درصد | 6.9 | 13.8 | 53.4 | 13.8 | 12.1 | |||

دانش مالی مدیران | فراوانی | 3 | 2 | 30 | 11 | 12 | 3.465 | 1.029 |

درصد | 5.2 | 3.4 | 51.7 | 19 | 20.7 | |||

طبقهبندی اطلاعات مالی | فراوانی | 0 | 14 | 20 | 23 | 1 | 3.19 | 0.826 |

درصد | 0 | 24.14 | 34.48 | 39.66 | 1.72 |

با توجه به دادههای جدول 4 و ستون میانگینها مشخص میشود که؛ از بین عوامل تأثیرگذار بر شاخص مربوط بودن، عامل « دانش مالی مدیران» با مقدار میانگین 465/3 بیشترین تأثیر را داشته است و عامل «طبقهبندی اطلاعات مالی» با مقدار میانگین 19/3 ازلحاظ تأثیرگذاری در رتبه دوم و عامل «واضح و روشن بودن اطلاعات مالی» با مقدار میانگین 103/3 در رتبه سوم قرار دارد.

آمارههای توصیفی شاخص کلی مربوط بودن در جدول زیر آورده شده است.

جدول5) آمارههای توصیفی شاخص مربوط بودن

شاخص | ميانگين | انحراف معیار | واریانس | کمترین مقدار | بیشترین مقدار | حجم نمونه |

مربوط بودن | 3.15 | 0.337 | 0.114 | 2.25 | 4.23 | 58 |

شاخص قابلاتکا بودن

شاخص قابلاتکا بودن توسط 4 سؤال در پرسشنامه اندازهگیری شده است. توزیع فراوانی پاسخهای دادهشده به این 4 سؤال در جدول آورده شده است.

جدول6) توزیع فراوانی/ درصد مؤلفههای شاخص قابلاتکا بودن

گویه | فراوانی/درصد | خیلی کم | كم | متوسط | زیاد | خيلي زیاد | ميانگين | انحراف معيار |

زمان متناسب اطلاعات مالی | فراوانی | 0 | 4 | 23 | 21 | 10 | 3.64 | 0.852 |

درصد | 0 | 6.90 | 39.66 | 36.21 | 17.24 | |||

توانایی اطلاعات سیستم مالی در شناسایی فرصتها | فراوانی | 1 | 10 | 23 | 15 | 9 | 3.36 | 1.003 |

درصد | 1.72 | 17.24 | 39.66 | 25.86 | 15.52 | |||

قابلیت اطلاعات سیستم مالی در ارزیابی تصمیمات گذشته | فراوانی | 3 | 6 | 18 | 25 | 6 | 3.43 | 0.993 |

درصد | 5.17 | 10.34 | 31.03 | 43.10 | 10.34 | |||

قابلیت اطلاعات مالی در انحراف درآمدها و هزینهها از بودجه | فراوانی | 0 | 10 | 20 | 21 | 7 | 3.43 | 0.920 |

درصد | 0 | 17.24 | 34.48 | 36.21 | 12.07 |

با توجه به دادههای جدول6 و ستون میانگینها مشخص میشود که؛ از بین عوامل تأثیرگذار بر شاخص قابلاتکا بودن، عامل «زمان متناسب اطلاعات مالی» با مقدار میانگین 64/3 بیشترین تأثیر را داشته است و عوامل «قابلیت اطلاعات سیستم مالی در ارزیابی تصمیمات گذشته» و «قابلیت اطلاعات مالی در انحراف درآمدها و هزینهها از بودجه» با مقدار میانگین 43/3 ازلحاظ تأثیرگذاری در رتبه دوم و عامل «توانایی اطلاعات سیستم مالی در شناسایی فرصتها» با مقدار میانگین 36/3 در رتبه سوم قرار دارد.

آمارههای توصیفی شاخص کلی قابلاتکا بودن در جدول زیر آورده شده است.

جدول7) آمارههای توصیفی شاخص قابلاتکا بودن

شاخص | ميانگين | انحراف معیار | واریانس | کمترین مقدار | بیشترین مقدار | حجم نمونه |

قابلاتکا بودن | 3.46 | 0.781 | 0.611 | 2 | 5 | 58 |

شاخص قابلفهم بودن

شاخص قابلفهم بودن توسط 3 سؤال در پرسشنامه اندازهگیری شده است. توزیع فراوانی پاسخهای دادهشده به این 3 سؤال در جدول آورده شده است.

جدول8) توزیع فراوانی/ درصد مؤلفههای شاخص قابلفهم بودن

گویه | فراوانی/درصد | خیلی کم | كم | متوسط | زیاد | خيلي زیاد | ميانگين | انحراف معيار |

ارائه اطلاعات کامل و جامع مالی | فراوانی | 1 | 7 | 20 | 28 | 2 | 3.40 | 0.815 |

درصد | 1.72 | 12.07 | 34.48 | 48.28 | 3.45 | |||

ارائه اطلاعات بیطرفانه مالی | فراوانی | 0 | 4 | 28 | 24 | 2 | 3.41 | 0.676 |

درصد | 0 | 6.90 | 48.28 | 41.38 | 3.45 | |||

ارائه صحیح اطلاعات مالی | فراوانی | 2 | 9 | 20 | 20 | 7 | 3.36 | 1.003 |

درصد | 3.45 | 15.52 | 34.48 | 34.48 | 12.07 |

با توجه به دادههای جدول 8 و ستون میانگینها مشخص میشود که؛ از بین عوامل تأثیرگذار بر شاخص قابلفهم بودن، عامل «ارائه اطلاعات بیطرفانه مالی» و با مقدار میانگین 41/3 بیشترین تأثیر را داشته است و عامل «ارائه اطلاعات کامل و جامع مالی» با مقدار میانگین 40/3 ازلحاظ تأثیرگذاری در رتبه دوم، عامل «ارائه صحیح اطلاعات مالی» با مقدار میانگین 36/3 در رتبه سوم قرار دارد.

آمارههای توصیفی شاخص قابلفهم بودن در جدول زیر آورده شده است.

جدول 9) آمارههای توصیفی شاخص قابلفهم بودن

شاخص | ميانگين | انحراف معیار | واریانس | کمترین مقدار | بیشترین مقدار | حجم نمونه |

قابلفهم بودن | 3.43 | 0.488 | 0.239 | 2.33 | 4.67 | 58 |

شاخص قابلمقایسه بودن

شاخص قابلمقایسه بودن توسط 3 سؤال در پرسشنامه اندازهگیری شده است. توزیع فراوانی پاسخهای دادهشده به این 3 سؤال در جدول آورده شده است.

جدول10) توزیع فراوانی/ درصد مؤلفههای شاخص قابلمقایسه بودن

گویه | فراوانی/درصد | خيلي كم | كم | متوسط | زیاد | خيلي زیاد | ميانگين | انحراف معيار |

قابلیت مقایسه اطلاعات مالی در طول زمان | فراوانی | 2 | 10 | 26 | 16 | 4 | 3.17 | 0.920 |

درصد | 3.45 | 17.24 | 44.83 | 27.59 | 6.90 | |||

قابلیت مقایسه اطلاعات مالی با واحدهای مشابه | فراوانی | 3 | 19 | 12 | 11 | 13 | 3.21 | 1.267 |

درصد | 5.17 | 32.76 | 20.69 | 18.97 | 22.41 | |||

قابلیت ثبات رویه در اطلاعات مالی | فراوانی | 2 | 9 | 20 | 20 | 7 | 3.36 | 1.003 |

درصد | 3.45 | 15.52 | 34.48 | 34.48 | 12.07 |

با توجه به دادههای جدول 10و ستون میانگینها مشخص میشود که؛ از بین عوامل تأثیرگذار بر شاخص قابلمقایسه بودن، عامل «قابلیت ثبات رویه در اطلاعات مالی» با مقدار میانگین 36/3 بیشترین تأثیر را داشته است و عامل «قابلیت مقایسه اطلاعات مالی با واحدهای مشابه» با مقدارمیانگین 21/3 ازلحاظ تأثیرگذاری دررتبه دوم، عامل «قابلیت مقایسه اطلاعات مالی درطول زمان» با مقدارمیانگین 17/3 در رتبه سوم قراردارد.

آمارههای توصیفی شاخص کلی قابلمقایسه بودن در جدول زیر آورده شده است.

جدول11) آمارههای توصیفی شاخص قابلمقایسه بودن

شاخص | ميانگين | انحراف معیار | واریانس | کمترین مقدار | بیشترین مقدار | حجم نمونه |

قابلمقایسه بودن | 3.24 | 0.776 | 0.603 | 1.33 | 4.67 | 195 |

بررسی نرمال بودن متغیرها

برای اجرای روشهای آماری و محاسبه آماره آزمون مناسب و استنتاج منطقی درباره فرضیههای پژوهش مهمترین عمل قبل از هر اقدامی، انتخاب روش آماری مناسب برای پژوهش است برای این منظور آگاهی از توزیع دادهها از اولویت اساسی برخوردار است.

برای همین منظور در این پژوهش از آزمون معتبر كمولموگروف- اسميرنوف برای بررسی فرض نرمال بودن دادههای پژوهش استفادهشده است.

آزمون كولموگروف اسميرنوف که به افتخار دو آماردان روسی به نامهای ا.ن. كولموگروف و ن.و اسميرنوف به این نام خوانده میشود، روش ناپارامتری سادهای برای تعیین همگونی اطلاعات تجربی با توزیعهای آماری منتخب است، بنابراین آزمون كولموگروف اسميرنوف روشی برای تشخیص نرمال بودن توزیع فراوانی مشاهدات جمع آوری شده است.

این آزمون برای گرفتن مجوز لازم جهت استفاده از رگرسیون و ضریب همبستگی پیرسون بر متغیرهای مستقل و وابسته اعمال میگردد تا نرمال بودن اطلاعات اثبات گردد در این آزمون با توجه به فرضیات زیر گام به بررسی نرمال بودن داده ها نهاده شده است:

دادهها دارای توزیع نرمال هستند :H0

دادهها دارای توزیع نرمال نیستند :H1

با توجه به جدول آزمون اسمیرنف کولموگروف اگر سطح معنیداری برای کلیه متغیرهای مستقل و وابسته بزرگتر از سطح آزمون(0.05) باشد توزیع دادهها نرمال است.

جدول12) نتایج آزمون كولموگروف اسميرنوف متغيرهاي پژوهش

متغیر | حجم نمونه | ميانگين | انحراف معیار | آمارهی آزمون اسمیرنوف-کلموگروف | سطح معناداری | نتیجه آزمون | |

مربوط بودن | 58 | 3.16 | 0.338 | 0.855 | 0.458 | نرمال است | |

قابلاتکا بودن | 58 | 3.47 | 0.781 | 0.951 | 0.326 | نرمال است | |

قابلفهم بودن | 58 | 3.44 | 0.488 | 1.033 | 0.237 | نرمال است | |

قابلمقایسه بودن | 58 | 3.25 | 0.776 | 1.125 | 0.159 | نرمال است | |

ویژگیهای سیستم اطلاعاتی | 58 | 3.32 | 0.459 | 0.549 | 0.924 | نرمال است | |

همانطور که از دادههای جدول 12 مشخص است، سطح معناداری آزمون کلموگروف- اسمیرنوف((ks برای تمامی متغیرهای پژوهش بزرگتر از مقدار 05/0 است. درنتیجه تمامی متغیرهای موردبررسی در پژوهش حاضر دارای توزیع نرمال میباشند. بنابراین برای بررسی فرضیههای پژوهش از آزمونهای پارامتری استفاده میشود.

بررسی فرضیههای پژوهش

فرضیه فرعی اول: ویژگی قابلفهم بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران تأثیر دارد.

برای بررسی تأثیر قابلفهم بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران، میانگین امتیازات کسبشده با مقدار متوسط (3) مقایسه خواهد شد. برای انجام این آزمون از آزمون تی استیودنت یک نمونهای استفاده خواهد شد. نتایج مربوط به این آزمون در جدول آورده شده است.

جدول13) نتایج آزمون تی استیودنت برای بررسی تأثیر قابلفهم بودن اطلاعات بر بهبود تصمیمگیری

میانگین | انحراف استاندارد | مقدار آماره t | درجه آزادی | سطح معناداری | نتیجه آزمون تی استیودنت |

3.43 | 0.488 | 6.810 | 57 | 0.001> | بیشتر از مقدار متوسط(3) |

با توجه به جدول13 ، سطح معناداری آزمون کوچکتر از مقدار 05/0 است. درنتیجه در سطح اطمینان 95 درصد فرض برابری میانگین امتیازات با مقدار متوسط(3) رد میشود. با توجه به مقدار میانگین مشخص میشود که، تأثیر قابلفهم بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران بیشتر از مقدار متوسط است.

فرضیه فرعی دوم: ویژگی مربوط بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران تأثیر دارد.

برای بررسی تأثیر مربوط بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران، میانگین امتیازات کسبشده با مقدار متوسط (3) مقایسه خواهد شد. برای انجام این آزمون از آزمون تی استیودنت یک نمونهای استفاده خواهد شد.نتایج مربوط به این آزمون در جدول 14آورده شده است.

جدول14) نتایج آزمون تی استیودنت برای بررسی تأثیر مربوط بودن اطلاعات بر بهبود تصمیمگیری

میانگین | انحراف استاندارد | مقدار آماره t | درجه آزادی | سطح معناداری | نتیجه آزمون تی استیودنت |

3.15 | 0.337 | 3.541 | 57 | 0.001 | بیشتر از مقدار متوسط(3) |

با توجه به جدول14 ، سطح معناداری آزمون کوچکتر از مقدار 05/0 است. درنتیجه در سطح اطمینان 95 درصد فرض برابری میانگین امتیازات با مقدار متوسط(3) رد میشود. با توجه به مقدار میانگین مشخص میشود که، تأثیر مربوط بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران بیشتر از مقدار متوسط است.

فرضیه فرعی سوم: ویژگی قابلاتکا بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران تأثیر دارد.

برای بررسی تأثیر قابلاتکا بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران، میانگین امتیازات کسبشده با مقدار متوسط (3) مقایسه خواهد شد. برای انجام این آزمون از آزمون تی استیودنت یک نمونهای استفاده خواهد شد.نتایج مربوط به این آزمون در جدول 4-14 آورده شده است.

جدول15) نتایج آزمون تی استیودنت برای بررسی تأثیر قابلاتکا بودن اطلاعات بر بهبود تصمیمگیری

میانگین | انحراف استاندارد | مقدار آماره t | درجه آزادی | سطح معناداری | نتیجه آزمون تی استیودنت |

3.46 | 0.781 | 4.537 | 57 | 0.001> | بیشتر از مقدار متوسط(3) |

با توجه به جدول15 ، سطح معناداری آزمون کوچکتر از مقدار 05/0 است. درنتیجه در سطح اطمینان 95 درصد فرض برابری میانگین امتیازات با مقدار متوسط(3) رد میشود. با توجه به مقدار میانگین مشخص میشود که، تأثیر قابلاتکا بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران بیشتر از مقدار متوسط است.

فرضیه فرعی چهارم: ویژگی قابلمقایسه بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران تأثیر دارد.

برای بررسی تأثیر قابلمقایسه بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران، میانگین امتیازات کسبشده با مقدار متوسط (3) مقایسه خواهد شد. برای انجام این آزمون از آزمون تی استیودنت یک نمونهای استفاده خواهد شد.نتایج مربوط به این آزمون در جدول آورده شده است.

جدول16) نتایج آزمون تی استیودنت برای بررسی تأثیر قابلمقایسه بودن اطلاعات بر بهبود تصمیمگیری

میانگین | انحراف استاندارد | مقدار آماره t | درجه آزادی | سطح معناداری | نتیجه آزمون تی استیودنت |

3.24 | 0.776 | 2.425 | 57 | 0.019 | بیشتر از مقدار متوسط(3) |

با توجه به جدول16 ، سطح معناداری آزمون کوچکتر از مقدار 05/0 است. درنتیجه در سطح اطمینان 95 درصد فرض برابری میانگین امتیازات با مقدار متوسط(3) رد میشود. با توجه به مقدار میانگین مشخص میشود که، تأثیر قابلمقایسه بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران بیشتر از مقدار متوسط است.

رتبهبندی تأثیر ویژگیهای سیستم اطلاعات بر بهبود تصمیمگیری مدیران شهرداری تهران

مرحله اول) در این مرحله مقدار احتمال برای هر سلول از رابطه محاسبه خواهد شد. که در آن تعداد شاخصها و تعداد گزینهها است. با توجه به توضیحات بالا ماتریس احتمالات بهصورت زیر خواهد بود.

جدول17) ماتریس احتمالات( )

گویهها/شاخصها | مربوط بودن | قابلاتکا بودن | قابلفهم بودن | قابلمقایسه بودن |

خیلی کم | 0.034 | 0.052 | 0.034 | 0.052 |

کم | 0.052 | 0.138 | 0.069 | 0.138 |

متوسط | 0.517 | 0.293 | 0.500 | 0.397 |

زیاد | 0.310 | 0.397 | 0.328 | 0.345 |

خیلی زیاد | 0.086 | 0.121 | 0.052 | 0.069 |

مرحله دوم) در این مرحله مقدار آنتروپی هر شاخص را از رابطه محاسبه خواهد شد که در آن است. همان تعداد گزینهها یا گزینهها است. که در این تحقیق برابر با 5 است. بنابراین مقدار ثابت خواهد بود. همچنین فاصله هر شاخص از آنتروپی با استفاده از رابطه محاسبه خواهد شد. سپس وزن هر شاخص از رابطه محاسبه میشود. مقدار آنتروپی محاسبهشده و فاصله از آنتروپی و وزن هر شاخص در جدول زیر ارائهشده است.

جدول 18)مقدار آنتروپی محاسبهشده برای هر شاخص

شاخص | مربوط بودن | قابلاتکا بودن | قابلفهم بودن | قابلمقایسه بودن |

مقدار آنتروپی( ) | 0.736 | 0.874 | 0.724 | 0.835 |

فاصله شاخص از آنتروپی( ) | 0.264 | 0.126 | 0.276 | 0.165 |

وزن شاخص( ) | 0.318 | 0.151 | 0.332 | 0.198 |

همانطور که از جدول مشخص است، شاخص مربوط بودن(318/0) بیشترین تأثیر را بر بهبود تصمیمگیری مدیران شهری دارد. همچنین شاخص قابلفهم بودن(332/0) در رتبه دوم، شاخص قابلمقایسه بودن(198/0) در رتبه سوم و شاخص قابلاتکا بودن(151/0) رتبه چهارم تأثیرگذاری رادارند.

نتیجه گیری

این فصل به بحث و نتیجه گیری درخصوص یافته های بدست آمده ازتحقیق اختصاص دارد و سعی بر این است که در پرتو آن بتوان به معانی و مفاهیمی که این یافته ها در گستره نظری و کاربردی دارد اشاره کرد.

در پژوهش حاضر، در گام اول به بررسی درصد شرکت کنندگان از لحاظ گروه مدیران پرداخته ایم که 45/53% افراد پاسخ دهنده مدیر مالی و 55/46% آنها مدیر اجرایی بودهاند. در گام دوم به بررسی میزان تحصیلات افراد پرداختیم که میزان تحصیلات اکثر افراد پاسخ دهنده(45/53%) کارشناسی و کمترین آنها(9/6%) دیپلم بودند.

بحث و نتیجه گیری در مورد یافته های مربوط به سؤال اصلی پژوهش

فرضیه فرعی اول: ویژگی قابل فهم بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران تاثیر دارد.

برای بررسی تاثیر ویژگی قابل فهم بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران از آزمون تی استیودنت یک نمونهای استفاده شد. که یافته ها حاکی از این است که سطح معناداری آزمون تی استیودنت یک نمونهای کوچکتر از مقدار 05/0 است. در نتیجه در سطح اطمینان 95 درصد فرض برابری میانگین امتیازات با مقدار متوسط(3) رد میشود. با توجه به مقدار میانگین مشخص میشود که، تاثیر قابل فهم بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران بیشتر از مقدار متوسط است.

برای بررسی تاثیر ویژگی مربوط بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران از آزمون تی استیودنت یک نمونهای استفاده شد. که یافته ها حاکی از این است سطح معناداری آزمون کوچکتر از مقدار 05/0 است. در نتیجه در سطح اطمینان 95 درصد فرض برابری میانگین امتیازات با مقدار متوسط(3) رد میشود. با توجه به مقدار میانگین مشخص میشود که، تاثیر مربوط بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران بیشتر از مقدار متوسط است.

فرضیه فرعی سوم: ویژگی قابل اتکا بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران تاثیر دارد.

برای بررسی تاثیر ویژگی قابل اتکا بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران از آزمون تی استیودنت یک نمونهای استفاده شد. که یافته ها حاکی از این است سطح معناداری آزمون کوچکتر از مقدار 05/0 است. در نتیجه در سطح اطمینان 95 درصد فرض برابری میانگین امتیازات با مقدار متوسط(3) رد میشود. با توجه به مقدار میانگین مشخص میشود که، تاثیر قابل اتکا بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران بیشتر از مقدار متوسط است. فرضیه فرعی چهارم: ویژگی قابل مقایسه بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران تاثیر دارد.

برای بررسی تاثیر ویژگی قابل مقایسه بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران از آزمون تی استیودنت یک نمونهای استفاده شد. که یافته ها حاکی از این است سطح معناداری آزمون کوچکتر از مقدار 05/0 است. در نتیجه در سطح اطمینان 95 درصد فرض برابری میانگین امتیازات با مقدار متوسط(3) رد میشود. با توجه به مقدار میانگین مشخص میشود که، تاثیر قابل مقایسه بودن اطلاعات سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران بیشتر از مقدار متوسط است.

در نهایت در آزمون رتبه بندی شاخص مربوط بودن(318/0) بیشترین تاثیر را بر بهبود تصمیم گیری مدیران شهری دارد. همچنین شاخص قابل فهم بودن(332/0) در رتبه دوم، شاخص قابل مقایسه بودن(198/0) در رتبه سوم و شاخص قابل اتکا بودن(151/0) رتبه چهارم تاثیرگذاری را دارند.با توجه به نتایج فرضیات می توان گفت که مديران در فرايند تصميمگيري نيازمند منابع و امكاناتي هستند كه آنان را قادر سازد تا بازده تصميم را در تحقق اهداف فردي، گروهي، سازماني و جامعه بطور كلي بهينه نمايند. از جمله منابع مورد نياز ميتوان به امور مالي و بودجه، زمان، امكانات و فرصتها، نيروي انساني كارآمد و اطلاعات اشاره نمود. با توجه به اينكه تصميمها بيشتر متوجه زمان آينده است، مديران نيازمند جمعآوري اطلاعات بيشتر براي كاهش عدم قطعيت هستند تا با اطمينان بيشتر درصد خطرپذيري و مخاطره تصميم را كاهش دهند. اصل مدیریت، تصمیمگیري است زیرا مدیر، تمامی وظایف خود را با تصمیمگیري به انجام میرساند و اگر هدفگذاري، سیاستگذاري، تعیین استراتژي، تعیین قوانین، مقررات و راه و روش کار، انتخاب و استخدام نیروي انسانی، تعیین وظایف و مسئولیتهاي مرئوسین و همچنین سرپرستی، کنترل و ارزیابی عملکرد آنها را از جمله وظایف مدیر به شمار آوریم، لازمۀ همه این موارد، تصمیمگیري است.

سیستم اطلاعرسانی در هر سازمانی اهمیت وافری در فرایند تصمیمگیری دارد. برای پردازش این اطلاعات از رایانهها و فنآوری پیشرفته استفاده میکنند و از راه این اطلاعات وضعیت و نحوه عملکرد سازمان را به صورتی تجزیه و تحلیل، طبقهبندی و تنظیم میکنند که بتواند بر تصمیمگیری در سازمان به شیوه مؤثر کمک کند. اصولاً سیستم حسابداری به عنوان یکی از اجزای کلیدی و مهم سیستم کلی یک سازمان طراحی میشود. به عبارت بهتر سیستم حسابداری یکی از اجزای سیستم اطلاعاتی مدیریت است که خود این سیستم هم به عنوان یکی از سیستمهای مورد نیاز سازمان به عنوان یک واحد اقتصادی مطرح است.

پیشنهادات

در اين پژوهش، پيشنهاد ها در حوزه کاربردی و پژوهشگران ، ارائه شده است.

پیشنهادات کاربردی

در سالهاي اخير تغييرات و پيچيدگي در سازمانها بيش از پيش مشاهده مي شود. به منظور تحقق اهداف اصلي سازمانها ، دست اندركاران شهرداری بايد به اين تغييرات توجه بيشتري نمايند. يافته هاي پژوهش حاضر نشان مي دهد كه ویژگیهای سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران تاثیر مهمی دارد که بعنوان يكي از عوامل موثر در بهبود تصمیمگیری مدیران كه خود از اصلي ترين اهداف شهرداری ها محسوب مي گردد، باشد. بنابراین دست اندركاران شهرداری ها مي توانند با توجه به يافته هاي پژوهش نظير پژوهش حاضر، هر چند سال يكبار اطلاعات و دانش خود را در مورد اهمیت ویژگیهای سیستم اطلاعات به روز نموده و در اين زمينه مانند ساير كشورهاي توسعه يافته در حوزه تصمیم گیری به موفیقیت نائل شوند.

پیشنهادات پژوهشی

با توجه به مطالعه ای که در زمینه تاثیر ویژگیهای سیستم اطلاعات مالی بر بهبود تصمیمگیری مدیران شهرداری تهران انجام شد به طور نسبی به درک روشنی از آن دست پیدا کردیم، بنابراین لازم است تا پژوهشگران ما با توجه به جایگاه و تاثیر سیستم اطلاعات آن را از زوایا و ابعاد مختلف مورد بررسی قرار دهند. در درجه اول ما خواستار این هستیم تا محققین در آینده با مطالعه ی جامع در این زمینه و اشراف نسبی بر این موضوع فرایندی را که شروع کردیم در رابطه با سایر متغیرها با جدیت و مساعدت بیشتری دنبال کنند . هم چنین لازم است تا این موضوع در سایر شهرداری ها نیز اجرا شود تا وضعیت موجود سیستم اطلاعات در آن شهرداری ها مشخص شود. تاثیر دیگر متغیر ها بر بهبود تصمیمگیری مدیران بررسی شود و به شناسایی موانع موجود بهبود تصمیمگیری مدیران بپردازند. گذشته از این پژوهشگران در آینده می توانند ارتباط و تاثیر سیستم اطلاعات را با بازده های سازمانی ، توسعه سازمانی بررسی نمایند. که البته اگر در این فرایندها از روش تحقیق تلفیقی[1] (کمی-کیفی) استفاده شود مسلما استحکام و توان مطالعه افزایش خواهد یافت و قطعا نتایج با واقعیت نزدیکتر است.

منابع:

[1] بهرامفر، ت، رسولي، و، (1380)،” ويژگي هاي كيفي اطلاعات حسابداري مديريت و نقش آن در تصميم گيري مديريت”، فصلنامه بررسي هاي حسابداري، شماره 25 ، صفحه 88

[2] حاجیها، زهره و نبیونی، شايسته، (1392) ، “بررسی تاثیر خصوصیات سیستم اطلاعات حسابداری بر عملکرد اين سیستم در شرايط تحلیل پذيری وظیفه”، فصلنامه علمی پژوهشی حسابداری مديريت سال هفتم ، شماره بیست و يکم، ص 58-47

[3] دستگیر، محسن. غالبی، رجا،(1389) ،”ارزیابی ویژگیهاي کیفی سیستم اطلاعاتی حسابداري )مطالعه موردي : شرکت پتروشیمی بندر امام( ، فصلنامه علمی پژوهشی حسابداري، سال دوم، شماره 5 ، صفحات 17-38

[4] دستگیر، محسن، جمشیدیان، مهدي، جدیدي،عباس(1382)،” بررسی تأثیر ویژگیهاي سیستم اطلاعات حسابداري بر بهبود تصمیم گیري مدیران : بررسی هاي حسابداري “، گروه بهمن . حسابرسی، ش 34

[5]Ed, H, Julie. (2000). using accounting information system by operations managers in a project

company management accounting, pp: 1.

[6].Fordham, David R,Riordan, Diane A,Riordan, Michael P ,(2002)Business intelligence: How accountants bring value to the marketing function,Strategic Finance , Wednesday, May 1

[7]Mock Theodore J.,(2006), Concepts of information value and accounting , the accounting review , Vol .XLVI.,

NO,4.pp.778-779.

[8]Petter Gottschalk, (1999),“ Implementation predictors of strategic information systems plans”, Information & Management, Volume 36, Issue 2,Pages 77-91

[9]Paper.D, Chang. R.D, Chang Y.W. (2003). The Effect of task Uncertainty, Decentralization and AIS characteristics on the performance of AIS: An Empirical case in Taiwan Information, Management vol40, pp: 691-703.

گردآوری شده توسط:

فاطمه صانعی موسوی

کارشناس ارشد مدیریت سیستم های اطلاعاتی